Una explicación de beneficios (EOB) es una declaración de tu compañía de seguro médico que describe cómo se procesó un reclamo. No es una solicitud de pago, aunque muchas personas la confunden con una factura. Es más bien un resumen detallado de los servicios que recibiste, lo que tu proveedor cobró, lo que tu seguro cubrió y la parte (si la hay) que debes pagar. Considérala como un recibo que muestra los cálculos detrás de tus costos de atención médica.

Lo que hace a las EOB tan valiosas es la transparencia que proporcionan. Muestran si tu proveedor facturó correctamente, si tu seguro aplicó tus beneficios con precisión y si te está pidiendo que pagues la cantidad correcta. En un sistema de atención médica en el que los costos pueden parecer impredecibles, la EOB es uno de los pocos documentos diseñados para ofrecer claridad en lugar de confusión.

Por qué las EOB son más importantes de lo que crees

Es fácil pasar por alto una EOB, especialmente cuando estás lidiando con citas, recetas y cuidados de seguimiento. Sin embargo, revisarla cuidadosamente puede protegerte de gastos innecesarios. Los errores de facturación son más frecuentes de lo que la mayoría de las personas cree: cargos duplicados, códigos de procedimientos incorrectos o servicios que nunca recibiste pueden pasar desapercibidos. Tu EOB es tu primera línea de defensa contra estos errores. Además de verificar errores, las EOB te ayudan a comprender cómo se utilizan los beneficios de tu seguro. Muestran cuánto se ha cubierto de tu deducible, cuánto te falta para alcanzar tu máximo de gastos de bolsillo, y cómo se aplica el costo compartido (como los copagos y el coseguro). Esta información puede ayudarte a planificar tu atención médica futura, anticipar los costos y evitar sorpresas. En otras palabras, tu EOB no es solo papeleo, es un mapa financiero.

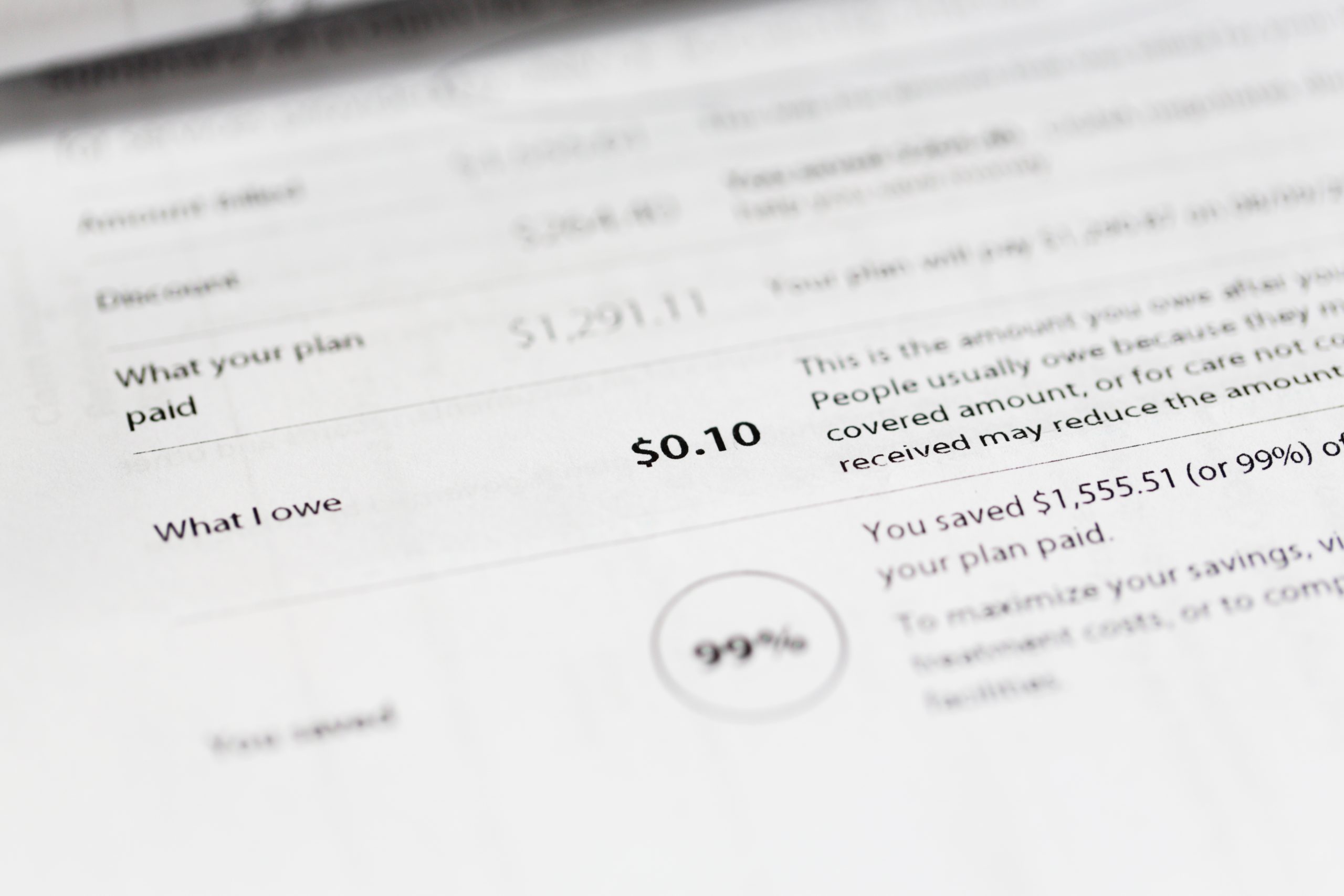

Cómo leer tu EOB

El diseño de una EOB varía según la aseguradora, pero la mayoría incluye los mismos elementos básicos. Generalmente verás la fecha del servicio, el nombre del proveedor, los servicios prestados, la cantidad facturada, la cantidad cubierta por tu seguro, la parte pagada por la aseguradora y la cantidad que debes pagar. Una vez que comprendas estas secciones, el documento dejará de ser tan intimidante. Un siguiente paso útil es comparar tu EOB con cualquier factura que recibas de tu proveedor. Los números deben coincidir. En caso contrario, es una señal para llamar a tu proveedor o aseguradora y pedir una aclaración. Muchas discrepancias son simples errores que pueden corregirse rápidamente si se detectan a tiempo. Además, si algo no tiene sentido, no dudes en hacer preguntas: el equipo de atención al cliente de tu aseguradora está ahí para ayudarte a interpretar los detalles. Entre más familiarizado estés con tus EOB, más fácil te será detectar patrones, comprender tu cobertura y tomar decisiones informadas sobre tu atención.