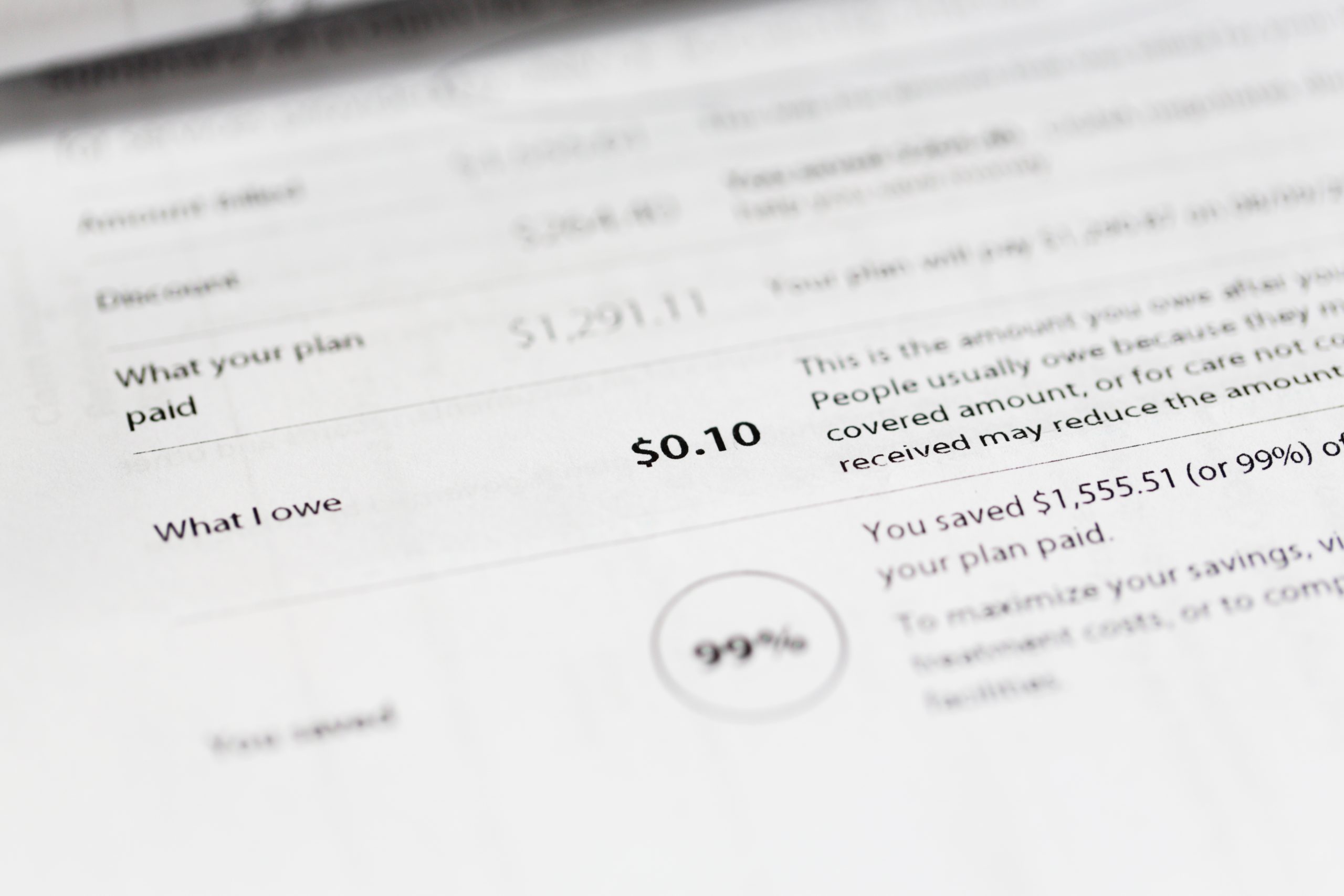

Medicamentos genéricos son versiones de medicamentos de marca que comparten los ingredientes activos, la concentración, la calidad, la seguridad y el uso previsto de estos productos, pero son hasta un 85% más económicos.

Luego de que una empresa desarrolla un nuevo medicamento, se le otorga una patente bajo la Administración de Alimentos y Medicamentos (Food and Drug Administration, FDA) para que sea el único productor y vendedor de ese medicamento. El objetivo de esto es ayudar a que esa compañía recupere las pérdidas en las que incurrió por investigación y realización de pruebas. Sin embargo, luego de que vence la patente, otras compañías de fármacos pueden crear versiones genéricas del medicamento recientemente desarrollado. Los fabricantes de medicamentos genéricos no deben poner a prueba los efectos de los medicamentos en los animales y seres humanos, lo que disminuye el costo de producción.

Tampoco deben gastar millones en investigación o marketing, porque el desarrollador original ya se encargó de eso. Esta reducción de costos se ve reflejada en la reducción de precios en los medicamentos genéricos, que son entre un 80 y 85% más económicos que sus contrapartes de marca. Aunque las marcas genéricas no deben realizar pruebas en animales ni clínicas, están sujetas a lineamientos estrictos, lo que significa que son tan seguras como los medicamentos de marca. Los fabricantes de medicamentos genéricos deben probar ante la FDA que su versión de medicamento es idéntica a la del medicamento de marca en diversas maneras, que incluyen:

- Ingredientes activos: Los ingredientes activos son aquellos que hacen que un medicamento sea “farmacéuticamente activo”, es decir, el ingrediente que hace que el medicamento sea eficaz contra la enfermedad o afección que debe tratar.

- Concentración

- Forma de dosificación (tableta, cápsula o inyección)

- Uso

- Cómo se tomará o aplicará el medicamento

- Cómo el cuerpo absorberá el medicamento

- Vida útil

Los fabricantes de medicamentos están sujetos a las normas del programa de medicamentos genéricos de la FDA para la aprobación de medicamentos. Esto significa que el fabricante debe enviarle evidencia a la FDA que demuestra que el ingrediente activo del medicamento genérico coincide con el de la versión de marca. Los fabricantes deben pasar además inspecciones de plantas que demuestren que su producto se produce con una calidad similar al de marca. La FDA también controla las plantas para cerciorarse de la seguridad del medicamento.

La principal diferencia entre los medicamentos genéricos y de marca (además del precio) está en los ingredientes inactivos. Ingredientes inactivos son excipientes, recubrimientos o conservantes que ayudan al organismo a absorber el medicamento. Si bien se los denomina “inactivos”, al igual que los demás ingredientes de un medicamento, pueden generar reacciones adversas. Sin embargo, aparte de las alergias personales, no hay diferencias significativas entre los medicamentos genéricos o de marca. Los medicamentos genéricos pueden ser absorbidos por el cuerpo un poco más rápido o lento que las versiones de marca, pero la diferencia es lo suficientemente pequeña como para ser clínicamente aceptables para la FDA.

Debido a las leyes sobre marcas registradas, los medicamentos genéricos no pueden tener un aspecto idéntico a las versiones de marca, aunque sus ingredientes sean los mismos. Como resultado, los medicamentos genéricos y de marca pueden tener formas, colores y sabores diferentes. Estos cambios no afectan la eficacia de los medicamentos genéricos.

Hay varias maneras de comprobar si un medicamento de marca aprobado por la FDA tiene su versión genérica:

- Drugs@FDA: Busca el nombre de un medicamento de marca y consulta la sección “Equivalentes terapéuticos para [nombre del medicamento de marca]”. Los medicamentos con la inscripción ANDA son medicamentos genéricos.

- Orange Book: Busca el nombre de un medicamento de marca y encuentra el ingrediente activo. Luego, realiza otra búsqueda del ingrediente activo. Los medicamentos con la inscripción “Appl No.” o “TE code” que comienza con la letra A son medicamentos genéricos aprobados por la FDA.

Los medicamentos genéricos son una gran alternativa para ahorrar dinero en los medicamentos que necesita. La mayoría de los estados les permiten a los farmacéuticos sustituir los medicamentos de marca por alternativas genéricas más económicas, a menos que tu médico haya indicado “dispensar [nombre del medicamento] tal y como está escrito”, o si el medicamento tiene un “índice terapéutico estrecho”. El índice terapéutico estrecho se refiere a la ligera diferencia de índices de absorción entre los medicamentos genéticos y de marca, que podría ocasionar efectos secundarios o pérdida de eficacia. Si tienes preguntas o dudas sobre cómo elegir medicamentos genéricos en lugar de sus versiones de marca, consulta con tu médico para obtener más información.

En 2024, los medicamentos genéricos le ahorraron a los pacientes y al sistema de atención médica de los EE. UU. $467 mil millones.